English

Englishe-tax, สาระด้านไอที

ข้อกำหนดในการออกใบกำกับภาษีอิเล็กทรอนิกส์ e-Tax Invoice

ในยุคดิจิทัลที่ธุรกิจต่างๆ กำลังเปลี่ยนจากกระบวนการทำงานที่ใช้กระดาษแบบดั้งเดิม ไปสู่ระบบอิเล็กทรอนิกส์มากขึ้น ประเด็นหนึ่งที่การเปลี่ยนแปลงนี้มีความสำคัญอย่างยิ่งคือ การออกใบกำกับภาษีอิเล็กทรอนิกส์ ซึ่งถือว่ามีข้อดีหลายประการ เช่น ประสิทธิภาพ ความถูกต้อง และลดภาระในการบริหารจัดการ อย่างไรก็ตามเพื่อให้มั่นใจว่าใบกำกับภาษีอิเล็กทรอนิกส์มีประสิทธิภาพและเป็นไปตามข้อกำหนดบางประการ ในบทความนี้ เราจะมาศึกษาข้อกำหนดที่จำเป็นสำหรับการออกใบกำกับภาษีอิเล็กทรอนิกส์ e-Tax Invoice

ข้อกำหนดในการออกใบกำกับภาษีอิเล็กทรอนิกส์ e-Tax Invoice

ผู้ประกอบการต้องศึกษาหลักเกณฑ์และข้อกำหนดของกฎหมาย โดยพิจารณาองค์ประกอบต่างๆ เช่น ขนาดของกิจการ ความพร้อมทางด้านเทคโนโลยีสารสนเทศ รวมถึงการจัดเตรียมข้อมูลต่างๆ ดังนี้

1. การจัดทำข้อมูลอิเล็กทรอนิกส์ สำหรับส่งให้ผู้ซื้อสินค้าหรือผู้รับบริการ

ผู้ประกอบการควรจัดทำเอกสารเป็นข้อมูลอิเล็กทรอนิกส์ เช่น PDF, PDF/A-3, XML หรืออื่นๆ และต้องมีลงลายมือชื่อดิจิทัล(Digital Signature) ด้วยใบรับรองอิเล็กทรอนิกส์ของผู้ประกอบการ

เอกสารที่จัดทำในรูปแบบอิเล็กทรอนิกส์

- ใบกำกับภาษี (เต็มรูป) ตามมาตรา 86/4 แห่งประมวลรัษฎากร

- ใบกำกับภาษี (อย่างย่อ) ตามมาตรา 86/6 แห่งประมวลรัษฎากร

- ใบเพิ่มหนี้ ตามมาตรา 86/9 แห่งประมวลรัษฎากร

- ใบลดหนี้ ตามมาตรา 86/10 แห่งประมวลรัษฎากร

- ใบรับ (ใบเสร็จรับเงิน) ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร

รูปแบบข้อมูลอิเล็กทรอนิกส์ที่ต้องส่งให้ผู้ซื้อสินค้าหรือผู้รับบริการ

ผู้ประกอบการสามารถส่งมอบใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการได้ 2 วิธี คือ

- ส่งมอบใบกำกับภาษีอิเล็กทรอนิกส์ หรือใบรับอิเล็กทรอนิกส์ ด้วยวิธีการทางอิเล็กทรอนิกส์ที่ตกลงกัน และสอดคล้องกับ พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 (มาตรา 15 – มาตรา 24) เช่น ส่งทางอีเมล

- หากผู้ซื้อสินค้าหรือผู้รับบริการ ร้องขอใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ ในรูปแบบกระดาษ สามารถนำไฟล์นั้นไปปรินต์แล้วส่งมอบเอกสารกระดาษแก่ผู้ซื้อสินค้าหรือผู้รับบริการได้ แต่ต้องปรากฏข้อความบนเอกสารว่า “เอกสารนี้ได้จัดทำและส่งข้อมูลให้แก่กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” และผู้ซื้อสินค้าหรือผู้รับบริการต้องจัดเก็บเอกสารในรูปแบบกระดาษ

อ้างอิง : ตามระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับเล็กทรอนิกส์ (ฉบับที่ 2) พ.ศ. 2560 ลงวันที่ 30 เมษายน พ.ศ. 2561

2. การจัดทำข้อมูลอิเล็กทรอนิกส์ สำหรับส่งให้กรมสรรพากร

เอกสารที่จัดทำในรูปแบบอิเล็กทรอนิกส์

- ใบกำกับภาษี (เต็มรูป) ตามมาตรา 86/4 แห่งประมวลรัษฎากร

- ใบเพิ่มหนี้ ตามมาตรา 86/9 แห่งประมวลรัษฎากร

- ใบลดหนี้ ตามมาตรา 86/10 แห่งประมวลรัษฎากร

- ใบรับ (ใบเสร็จรับเงิน) ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร

รูปแบบข้อมูลอิเล็กทรอนิกส์ที่ต้องจัดทำเพื่อนำส่งข้อมูลแก่กรมสรรพากร

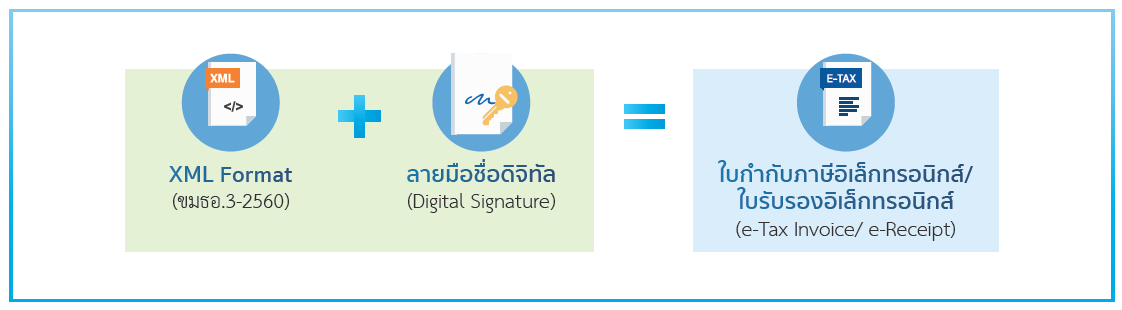

- จัดทำข้อมูลใบกำกับภาษีหรือใบรับเป็นข้อมูลอิเล็กทรอนิกส์ แบบมีโครงสร้าง (XML Format) ตามข้อเสนอแนะมาตรฐานด้านเทคโนโลยีสารสนเทศและการสื่อสารที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ (ETDA Recommendation on ICT standard for Electronic Transaction) ขธมอ.3-2560

- ข้อมูล XML ที่จัดทำขึ้นต้องลงลายมือชื่อดิจิทัล (Digital Signature) ในรูปแบบ XAdES ด้วยใบรับรองอิเล็กทรอนิกส์ของผู้ประกอบการที่ออกโดยผู้ให้บริการออกใบรับรองเล็กทรอนิกส์

3. แนวทางการจัดทำเอกสารอิเล็กทรอนิกส์ และการสร้างลายมือชื่อดิจิทัลที่เกี่ยวกับการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) โดยสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA)

สำหรับผู้ประกอบการที่ต้องการพัฒนาระบบให้รองรับการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ตามที่กฎหมายกำหนด สามารถศึกษามาตรฐานที่ใช้ในการจัดทำและนำส่งข้อมูลอิเล็กทรอนิกส์ได้ ดังนี้

ดาวน์โหลดเอกสารได้ที่ https://www.etda.or.th/th/Our-Service/Recommendation.aspx

4. การตรวจสอบโครงสร้างข้อมูล XML (XML Schema และ Schematron)

การนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์(e-Tax Invoice & e-Receipt )ให้กรมสรรพากร ระบบรับข้อมูลของกรมสรรพากรจะตรวจสอบโครงสร้างข้อมูลและเงื่อนไขการใช้ข้อมูล (XML Schema และ Schematron) ว่าเป็นไปตามมาตรฐาน ขมธอ.3-2560 หรือไม่ หากนำส่งข้อมูลแล้วพบว่ามีข้อความตอบกลับ (Response Message) หรือมีสถานะนำส่งไม่สำเร็จ ผู้ประกอบการต้องปรับปรุงไฟล์ข้อมูลให้ถูกต้องพร้อมลงลายมือชื่อดิจิทัล และนำส่งข้อมูลใหม่อีกครั้ง

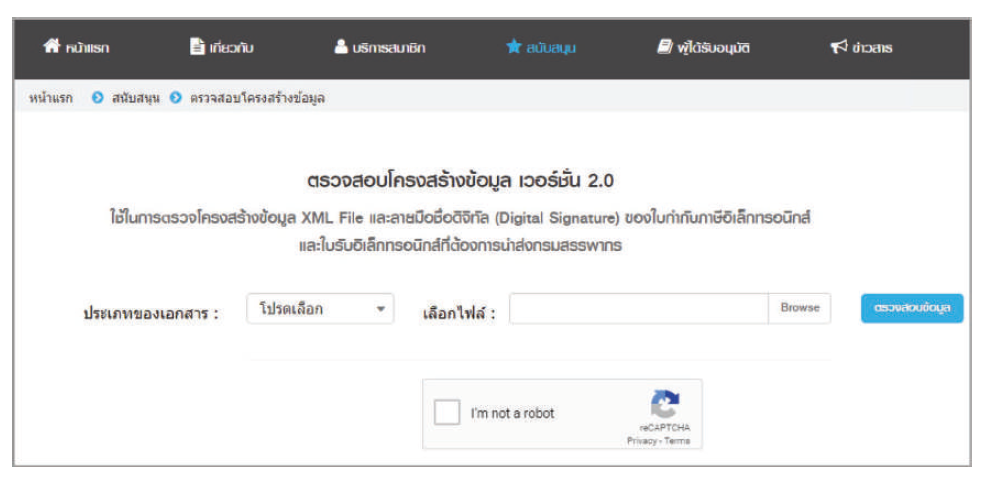

ดังนั้นก่อนนำส่งข้อมูลอิเล็กทรอนิกส์ให้กรมสรรพากร ผู้ประกอบการสามารถตรวจสอบ โครงสร้างข้อมูล XML (Validator tool)และเงื่อนไขการใช้ข้อมูล (XML Schema และ Schematron) และตรวจสอบวิธีการลงลายมือชื่อดิจิทัลได้ 2 วิธี ดังนี้

- นำไฟล์ข้อมูลที่จัดทำตรวจสอบกับไฟล์ XML Schema (XSD) และ Schematron (SCH) ด้วย XML Validate Tool เช่น XML Spy, Oxygen

- ตรวจสอบผ่านเว็บไซต์กรมสรรพากร https://etax.rd.go.th เลือกเมนูสนับสนุน > ตรวจสอบโครงสร้างข้อมูล

เมื่อปฏิบัติตามข้อกำหนดเหล่านี้ ธุรกิจสามารถรับประกันการออกใบกำกับภาษีอิเล็กทรอนิกส์ที่เหมาะสม ปรับปรุงกระบวนการออกใบแจ้งหนี้ เพิ่มความแม่นยำ และปรับปรุงประสิทธิภาพ สิ่งสำคัญคือต้องติดตามกฎระเบียบด้านภาษีและความก้าวหน้าทางเทคโนโลยีที่พัฒนาอยู่เสมอเพื่อปรับระบบการออกใบกำกับภาษีอิเล็กทรอนิกส์ของคุณให้สอดคล้องกัน การใช้ใบกำกับภาษีอิเล็กทรอนิกส์ไม่เพียงแต่เป็นประโยชน์ต่อธุรกิจเท่านั้น แต่ยังช่วยให้บรรลุเป้าหมายที่ใหญ่ขึ้นในการสร้างระบบนิเวศด้านภาษีที่เป็นดิจิทัลและมีประสิทธิภาพมากขึ้น

ที่มา ข้อมูลและภาพจาก คำแนะนำ/คู่มือการใช้งาน : OVERVIEW ภาพรวม การจัดทำและนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ กรมสรรพากร

สอบถามข้อมูลเพิ่มเติม ติดต่อ

บริษัท ดีไอทีซี จำกัด ในเครือ บริษัท ธรรมนิติ จํากัด (มหาชน)

ผู้ให้บริการด้านระบบ e-Tax Invoice & e-Receipt อย่างครบวงจร

โทรศัพท์ : 0 2555 0999

LINE : @ditc หรือคลิก https://lin.ee/gztVQxB

Inbox FB : https://m.me/dharmnitiditc

Website : www.ditc.co.th